El mercado de middleware creció un 10% en 2011

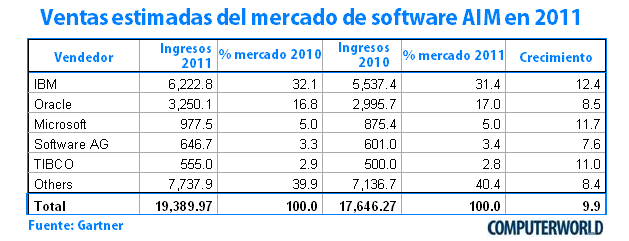

Los ingresos del mercado del middleware y el software destinado a las infraestructuras de aplicaciones (AIM) ascendieron a 19.300 millones de dólares en 2011, un 9,9 por ciento más de lo anotado en 2010, de acuerdo a los últimos datos ofrecidos por la firma de análisis Gartner.

En este sentido, IBM mantuvo su posición de liderazgo en el mercado, e incluso aumentó su cuota de mercado al 32,1% y anota una facturación total de 6.222 millones de dólares, 700 millones más que el año anterior. A pesar de las condiciones de mercado difíciles, los cinco principales proveedores de middleware mostraron un sólido crecimiento impulsado tanto por adquisiciones como por crecimiento orgánico.

Así, varios segmentos mostraron una tasa de crecimiento de doble dígito, incluyendo los servidores de aplicaciones, donde el rendimiento de los vendedores de aplicaciones PaaS ha sido especialmente fuerte. También han destacado los incrementos en las soluciones de arquitectura orientada a servicios (SOA), portales y herramientas de interacción con el usuario.

Oracle mantiene la segunda plaza con cerca de 3.000 millones de dólares menos que el Gigante Azul, si bien ostenta un 16,8% de cuota de mercado y supera con creces al tercer clasificado, Microsoft, que factura 977 millones de dólares y aglutina el 5% del mercado total del middleware. Los otros dos proveedores principales que Gartner señala entre los cinco primeros son la alemana Software AG y TIBCO, quizás la menos conocida en nuestro país.

Oracle mantiene la segunda plaza con cerca de 3.000 millones de dólares menos que el Gigante Azul, si bien ostenta un 16,8% de cuota de mercado y supera con creces al tercer clasificado, Microsoft, que factura 977 millones de dólares y aglutina el 5% del mercado total del middleware. Los otros dos proveedores principales que Gartner señala entre los cinco primeros son la alemana Software AG y TIBCO, quizás la menos conocida en nuestro país.

Por zonas geográficas, América del Norte y Europa Occidental son los principales mercados, seguidos por la ya madura región de Asia/Pacífico. Por su parte, las zonas emergente han crecido a un ritmo muy alto durante el pasado año en una tendencia que parece tendrá continuidad en 2012.

Entre las tendencias a las que habrá que estar atentos en un futuro, Gartner destaca el cloud computing como centro de atención imprescindible. “Los proveedores de middleware deben aprovechar su experiencia para ofrecer servicios competitivos de nubes, además de productos de software en los centros de datos", afirman analistas de la firma. "A pesar de la transición desde los CPD hacia la computación en la nube tendrá lugar a lo largo de un período prolongado de tiempo, la demanda de un modelo híbrido está presente ahora y se prevé que crezca rápidamente durante los próximos dos a cuatro años”.